Wycena spółki metodą dochodową – metoda DCF

Mateusz Laska / 17 stycznia 2023 / 9 min czytania

Aktualizacja wpisu: 12 sierpnia 2025

17 stycznia 2023 / 9 min czytania Aktualizacja wpisu: 12 sierpnia 2025

Oceń artykuł:

Metoda DCF

Aswath Damodaran

Wycena przedsiębiorstwa

Wycena przedsiębiorstwa metodą dochodową polega na oszacowaniu wartości firmy na podstawie przewidywanych przepływów pieniężnych, które mogą zostać uzyskane w przyszłości. Uwzględnia ona zdolność firmy do uzyskiwania zysków oraz ryzyko związane z działalnością.

Wartość przedsiębiorstwa ustala się na podstawie prognozowanych przepływów pieniężnych, wykorzystując odpowiednie wskaźniki, np. wskaźnik dyskontowy. Metoda ta jest jedną z najpopularniejszych technik wyceny firm i znajduje zastosowanie zarówno przy ocenie działających już przedsiębiorstw, jak i nowych przedsięwzięć czy start-upów.

Istota dochodowej metody wyceny przedsiębiorstw

Istotą metody zdyskontowanych przepływów pieniężnych (discounted cash flows methods) jest powiązanie wartości przedsiębiorstwa bądź jego istotnego aktywa w momencie wyceny z dochodami pieniężnymi, jakie będzie ono uzyskiwać w przyszłości.

Według tych metod spółka lub jej udziały są warte dokładnie tyle, ile dochodów przyniosą w przyszłości. Zatem metoda ta obrazuje realną wewnętrzną wartość spółki. Wycena jest w tym przypadku oparta na wartościach prognozowanych, więc jej skuteczność zależy od jakości danych, na których opieramy wszystkie szacunki.

Należy mieć na uwadze, że metoda ta jest bardzo wrażliwa nawet na niewielkie zmiany stopy dyskontowej oraz współczynnika wzrostu wartości spółki w okresie rezydualnym. Ustalenie zmiennych, o których mowa, jest kluczowe i wymaga zarówno znajomości sektora, w którym działa wyceniana spółka, jak i znajomości metodologii wyceny.

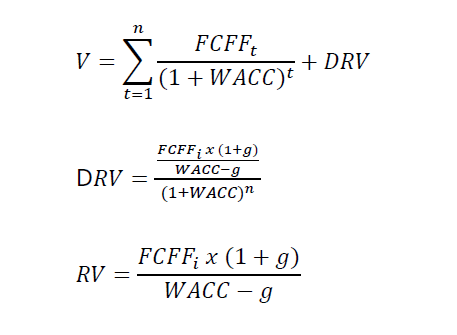

Wzór metody w wersji FCFF:

Gdzie:

- V – wartość przedsiębiorstwa,

- FCFF – wolne przepływy pieniężne,

- WACC – średnioważony koszt kapitału,

- RV – wartość rezydualna,

- DRV – zdyskontowana wartość rezydualna,

- g – stabilna stopa wzrostu po okresie prognozy.

Warto dodać, że wyżej przedstawiona metoda bardzo często nazywana jest metodą dwufazową. Zawiera ona okres szczegółowej prognozy dla przepływów pieniężnych oraz wartość rezydualną, która określa drugi etap rozwoju spółki.

Etapy wyceny

[ETAP 1] Prognoza RZIS

Wycena tą metodą w wersji FCFF bazuje na danych finansowych, które są zakładane na przyszłość. Niezbędne jest tutaj oszacowanie FCFF, czyli wolnych przepływów gotówkowych dla przedsiębiorstwa.

Chcąc przeprowadzić wycenę, należy sporządzić założenia rachunku zysków i strat oraz bilansu na kolejne lata. W szczególności skupiamy się na następujących pozycjach:

- zysku operacyjnym (EBIT),

- amortyzacji,

- nakładach inwestycyjnych,

- kapitale obrotowym netto, czyli: zapasów, należności oraz zobowiązań handlowych,

- kapitale własnym,

- zobowiązaniach spółki (finansowych oraz handlowych).

Założeń można dokonać na bardzo wiele sposobów, np. szacując przyszłe wartości przychodów ze sprzedaży i na ich podstawie opracować założenia dla całego sprawozdania finansowego. Możliwe jest również oszacowanie przyszłych wartości każdego niezbędnego elementu osobno.

Metod jest mnóstwo, a część z nich bazuje na ekonometrii. Na podstawie zaprognozowanych wartości należy wyznaczyć FCFF, czyli prognozowane wolne przepływy gotówkowe dla właścicieli i wierzycieli.

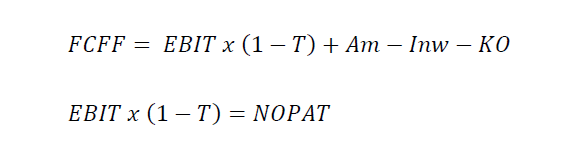

W tym celu należy wykorzystać następujący wzór:

- EBIT – zysk operacyjny,

- T – stawka podatku,

- Am – amortyzacja,

- Inw – nakłady inwestycyjne,

- KO – nakłady na kapitał obrotowy.

W przedstawionym wzorze znajduje się wartość zysku operacyjnego (EBIT). Bardziej popularny wariant obejmuje wartość EBIT, czyli zysk przed odsetkami i podatkiem od osób prawnych. Z uwagi na fakt, iż w polskich sprawozdaniach EBIT nie występuje, w praktyce stosowany jest zysk operacyjny. Poszczególne elementy FCFF zostały opisane poniżej.

Free Cash Flow to Firm

FCFF to inaczej wolne przepływy gotówkowe dla właścicieli i wierzycieli. Definiujemy je jako nadwyżki lub niedobory środków pieniężnych, które mogą powstać w wyniku prowadzenia przez przedsiębiorstwo działalności operacyjnej i inwestycyjnej.

Powstają one po uregulowaniu oczekiwań finansowych wierzycieli. Jest to dokładniejsza miara niż np. zysk netto, ponieważ uwzględnia koszty, które zmniejszają jego wartość, a w rzeczywistości nie są wydatkiem, np. amortyzacja. Informacje niezbędne do obliczenia FCFF można pozyskać m.in. ze sprawozdania finansowego spółki.

Do sporządzenia wyceny wymagane są takie elementy jak: EBIT, nakłady inwestycyjne (CAPEX), amortyzacja i zmiana wartości kapitału obrotowego netto.

[ETAP 2] Sformułowanie założeń do wyceny

Wycena udziałów spółki w wersji FCFF wymaga przyjęcia pewnych założeń i pozyskania dodatkowych informacji. Duża część założeń to arbitralnie przyjmowane wielkości przez wyceniającego, natomiast pozostałe wymagają przeprowadzenia obliczeń bazujących na danych, które pochodzą ze sprawozdań finansowych lub odwołania się do zewnętrznych baz danych.

Zmienne, które należy ustalić:

- Stosunek długu do kapitałów własnych;

- Stopa podatku dochodowego [CIT];

- Koszt długu po opodatkowaniu;

- Stopa wolna od ryzyka;

- Rynkowa premia za ryzyko;

- Współczynnik ryzyka systematycznego [BETA];

- Stopa zwrotu po okresie prognozy [współczynnik G].

Powyższe zmienne służą do ustalenia:

- Koszu kapitału własnego pkt: 4, 5 oraz 6;

- Koszu kapitału obcego pkt: 3 oraz 4;

- WACC: kosztu kapitału własnego, kosztu kapitału obcego oraz pkt 1.

[ETAP 3] Średni ważony koszt kapitału (WACC)

Średni ważony koszt kapitału (ang. weighted average cost of capital) nazywany w skrócie WACC, czyli tzw. współczynnik stopy dyskonta. Jest to wskaźnik finansowy, który wskazuje na średni względny koszt kapitału wykorzystanego przez przedsiębiorstwo do finansowania inwestycji.

Przedsiębiorstwo może finansować swoją działalność zarówno ze środków własnych (wpłaty od właścicieli, zyski zatrzymane), jak i obcych (kredyty bankowe, pożyczki, obligacje). Proporcje między kapitałem własnym a obcym mogą się różnić nawet w firmach działających w tym samym sektorze, a dodatkowo zmieniają się one w czasie.

Korzystanie z różnych źródeł finansowania wiąże się z określonymi kosztami, takimi jak odsetki od kredytów czy wypłata dywidend z akcji. Wskaźnik WACC uwzględnia te różnice w strukturze finansowania oraz zróżnicowane koszty poszczególnych składników kapitału, pokazując średni względny koszt ponoszony przez spółkę.

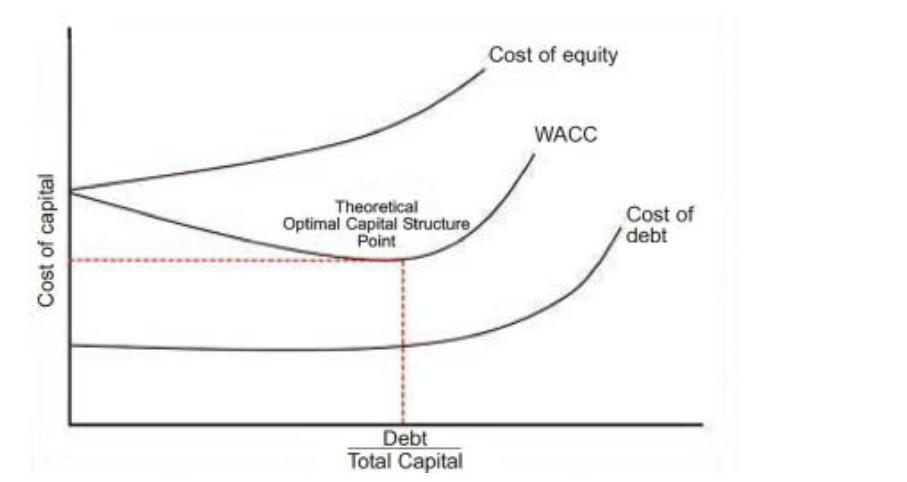

Firma powinna zmierzać do optymalnej struktury kapitałowej, czyli takiego poziomu zadłużenia, który pozwala na zmniejszenie średniego ważonego kosztu kapitału (WACC). Warto również zaznaczyć, że finansowanie długiem jest co do zasady najtańszą formą finansowania przedsiębiorstwa. Wynika to z faktu, że w przypadku kapitału własnego występuje ryzyko nieodzyskania środków oraz zmienności dochodów w czasie.

Jeżeli koszty obu form finansowania są takie same, to w przypadku kapitału obcego jego koszt jest efektywnie niższy o wartość tarczy podatkowej. Poniżej grafika obrazująca kształtowanie się WACC w zależności od struktury finansowania.

Kształtowanie się WACC w zależności od struktury finansowania,

Źródło: https://www.bvagroup.com/publications/2016/04/11/optimizing-capital-structure-and-the-level-of-debt-assumption

Wzór:

Gdzie:

- WACC – średnioważony koszt kapitału,

- we – udział kapitału w finansowaniu majątku,

- wd – udział długu w finansowaniu majątku,

- re – koszt kapitału własnego,

- rd – koszt długu,

- T – stopa podatku.

WACC to stopa dyskontowa w modelu w wersji FCFF.

[ETAP 4] Zdyskontowane przepływy pieniężne

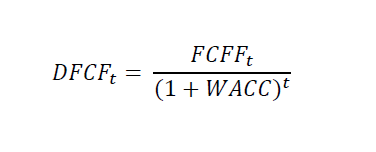

Znając wartość wolnych przepływów pieniężnych FCFF oraz wartość WACC, można zdyskontować salda przepływów gotówkowych dla przedsiębiorstwa w okresie szczegółowej prognozy. W ten sposób określimy bieżącą wartość przepływów, które pojawią się w przyszłości.

Gdzie:

- DFCFt – zdyskontowane wolne przepływy pieniężne w okresie t,

- FCFFt – wolne przepływy pieniężne w okresie t,

- WACC – średnioważony koszt kapitału.

Po przeprowadzeniu obliczeń dla każdego z okresów szczegółowej prognozy należy dodać do siebie wszystkie zdyskontowane przepływy gotówkowe. Otrzymana suma jest pierwszym elementem rzeczywistej wartości firmy.

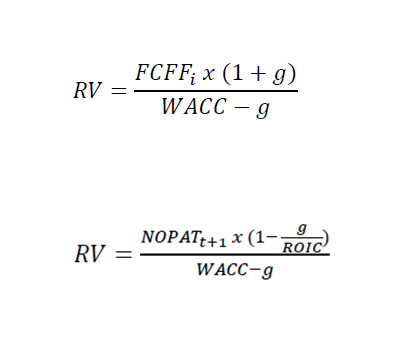

[ETAP 5] Wartość rezydualna wzór

Kolejny etap wyceny modelem DCF polega na obliczeniu i zdyskontowaniu wartości rezydualnej (krańcowej) przedsiębiorstwa. Wartość rezydualna odnosi się do sumy prognozowanych w nieskończoność przepływów pieniężnych netto, które mają być generowane po zakończeniu okresu szczegółowej prognozy.

Założenie to wynika z przyjętej w metodzie dochodowej zasady ciągłości działania, zgodnie z którą przedsiębiorstwo zakłada się jako podmiot funkcjonujący w sposób nieograniczony, zdolny do generowania przepływów gotówkowych w nieskończoność.

- g – stabilna wzrostu po okresie szczegółowej prognozy,

- WACC – średnioważony koszt kapitału,

- ROIC – oczekiwany zwrot z zainwestowanego kapitału.

Należy zaznaczyć, że FCFF dla okresu „n+1” (po okresie szczegółowej prognozy) oraz WACC odnosi się do przepływu gotówkowego obliczonego dla ostatniego okresu projekcji, który jest powiększony o stopę wzrostu po okresie prognozy (współczynnik „g”). Właściwe oszacowanie wartości rezydualnej ma ogromne znaczenie dla końcowych wartości firmy. Nierzadko zdarza się, że wartość rezydualna stanowi 2/3 lub nawet 4/5 całości wycenianej spółki.

Poniżej znajdziesz kilka zależności, które wpływają na udział wartości rezydualnej w wycenie końcowej:

- im wyższy WACC, tym większe znaczenie w wycenie spółki stanowią przepływy gotówkowe generowane w okresie prognozy, a mniejsze w okresie rezydualnym,

- zwiększenie współczynnika „g” spowoduje zwiększenie udziału wartości rezydualnej w wycenie końcowej,

- skrócenie okresu szczegółowej prognozy (np. z 5 do 3 lat) również zwiększy udział wartości rezydualnej w wycenie końcowej.

Wartość rezydualna w obliczeniach:

Najczęściej stosowanym podejściem w praktyce wycen jest posługiwanie się FCFF z ostatniego roku, a następnie obliczenie przepływów z wykorzystaniem współczynnika „g”. Natomiast w przypadku gdy FCFF podlega znacznym wahaniom w tym okresie, rekomenduje się użycie średniej lub mediany z okresu do obliczeń FCFF w roku t+1.

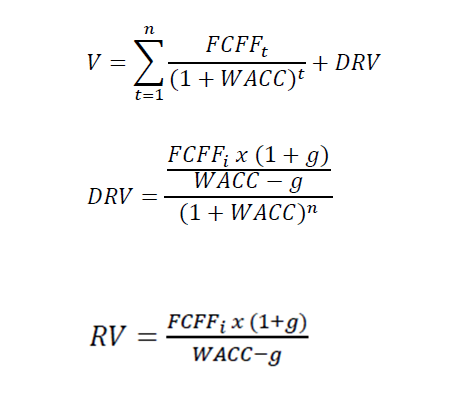

[ETAP 6] Wartość Spółki

Ostatni etap analizy polega na sumowaniu zdyskontowanych przepływów gotówkowych z okresu szczegółowej prognozy oraz wartości rezydualnej.

Wzór:

Gdzie:

- V – wartość spółki,

- FCFF – wolne przepływy pieniężne,

- WACC – średnioważony koszt kapitału,

- DRV – zdyskontowana wartość rezydualna,

- RV – wartość rezydualna,

- g – stabilna stopa wzrostu po okresie prognozy.

W taki sposób uzyskaną wartość spółki należy pomniejszyć o wartość długu netto (zobowiązania oprocentowane, które są pomniejszone o wartość gotówki i jej ekwiwalentów).

Narzędzia do wyceny spółek

Wycena przedsiębiorstwa jest kluczowym procesem w świecie biznesu, szczególnie przy sprzedaży firmy, fuzjach czy inwestycjach. Istnieje wiele metod wyceny, ale jedną z najbardziej popularnych jest wycena metodą DCF, która polega na oszacowaniu wartości dochodowej firmy na podstawie jej przyszłych przepływów gotówkowych.

Zatem można powiedzieć, że model DCF polega na prognozowaniu przyszłych przepływów pieniężnych spółki i dyskontowaniu ich do ich obecnej wartości przy użyciu odpowiedniej stopy dyskontowej. Proces ten wymaga szczegółowej analizy finansowej i zrozumienia mechanizmów rynkowych. Wycena spółki tą metodą jest szczególnie przydatna w przypadku firm generujących regularne przepływy gotówkowe. Zachęcamy w tym miejscu do zapoznania się z przykładem pod linkiem: Wycena przedsiębiorstwa metodą dochodową.

Istnieją narzędzia, takie jak Kalkulator wyceny firmy, które mogą pomóc w uproszczeniu procesu wyceny. Wymagają one jednak odpowiednich danych wejściowych i zrozumienia założeń leżących u podstaw metody DCF. Bardziej zaawansowanym narzędziem jest wycena spółki metodą DCF za pomocą Excela, która pozwala na stworzenie bardziej złożonych modeli finansowych z uwzględnieniem różnych scenariuszy i czynników.

Przykłady wyceny za pomocą metody DCF często obejmują firmy z sektora technologicznego, gdzie przyszłe przepływy gotówkowe mogą być znaczące, ale niepewne. W takich przypadkach analiza ryzyka i niepewności jest kluczowym elementem wyceny.

Dla tych, którzy wolą bardziej strukturalne podejście, dostępne są także publikacje, które oferują szczegółowe wyjaśnienia metodologii i kroków niezbędnych do przeprowadzenia wyceny.

Kalkulator wyceny firm – oferta

W Corporate Mind stworzyliśmy unikalne narzędzie dla tych, którzy sami chcą wycenić swój biznes. Szczegóły zostały opisane pod linkiem: Kalkulator wyceny firmy. Do zakupionego kalkulatora dołączony jest przewodnik po wycenie (ponad 120 stron wiedzy) oraz godzinna konsultacja w celu omówienia najważniejszych zagadnień.

Podsumowując, wycena metodą DCF może pokazać, jak różne założenia dotyczące wzrostu, marż i stóp dyskontowych mogą wpłynąć na oszacowaną wartość firmy. Ostateczna wartość, uzyskana metodą DCF, jest często punktem wyjścia do negocjacji ceny w procesie sprzedaży lub inwestycji w firmę. Należy pamiętać, że omawiana tutaj metoda to jedna z 3 najważniejszych metod wyceny firmy.

Jak należy ustalić wartość metodą DCF?

Powyżej w sześciu etapach przedstawiliśmy proces polegający na określeniu wartości spółki. Należy jednak pamiętać, że to nie koniec.

W tym miejscu wyceniający powinien dokonać odpowiednich korekt, czyli zastosować konkretne dyskonta lub premie w zależności od specyfiki wycenianego przedsiębiorstwa oraz celu wyceny. Szczegóły zostały opisane w ebooku znajdziesz je w rozdziale dotyczącym dyskonta oraz premii.

Metoda DCF, podobnie jak każda inna metoda wyceny przedsiębiorstwa, ma pewne ograniczenia i wady, które warto poznać przed rozpoczęciem szacowania wartości. Dlatego też poniżej znajdziesz krótkie zestawienie w formie podsumowania całego modelu. Warto również zapoznać się z listą najczęściej popełnianych błędów przy wykorzystaniu tej metody.

Wycena przedsiębiorstwa – Warszawa

Pomagamy klientom oszacować wartość ich biznesu na lokalnym rynku, oferując usługę profesjonalnej wyceny przedsiębiorstw w Warszawie. Dzięki naszej wiedzy i doświadczeniu dostosowujemy metody wyceny do specyfiki środowiska biznesowego, uwzględniając przy tym kluczowe czynniki, które wpływają na wartość przedsiębiorstwa.

Nasz zespół ekspertów analizuje lokalne trendy, konkurencję i warunki rynkowe, aby dostarczyć precyzyjne i rzetelne szacunki wartości przedsiębiorstw. Gwarantujemy profesjonalne podejście, poufność danych i wysoką jakość usług w dziedzinie wyceny przedsiębiorstw w Warszawie.

Zalety metody DCF

- wycena uzyskiwanych przepływów gotówkowych (w odróżnieniu od zysku netto, który jest wartością księgową),

- ocena zdolności posiadanego majątku i know-how do uzyskiwania przepływów gotówkowych w przyszłości,

- skupienie się na przyszłych dochodach spółki.

Wady metody DCF

- wysoki stopień złożoności, tzn. konieczność prognozowania wielu zmiennych, na których oparta zostanie wycena,

- realizacja założeń finansowych często bywa obarczona dużym ryzykiem,

- trudności w szacowaniu kosztu kapitału, który może być różny dla różnych grup interesariuszy,

- ryzyko przeszacowań, szczególnie gdy znaczna cześć wartości spółki to wartość rezydualna.

Kiedy zachować ostrożność z wykorzystaniem metody DCF?

Szczególną ostrożność w szacowaniu wartości należy zachować w przypadku przedsiębiorstw, które:

- znajdują się w trudnej sytuacji finansowej,

- działają w cyklicznych branżach, gdzie zyski i przepływy gotówkowe podążają za koniunkturą,

- posiadają aktywa, które nie generują przepływów gotówkowych,

- przechodzą proces restrukturyzacji,

- biorą udział w procesie fuzji i przejęć,

- są mikrofirmami, a wyniki finansowe cechuje duża zmienność oraz niepewność,

- planują lub są w trakcie dużych inwestycji (w relacji do skali prowadzonego biznesu).

Kiedy rośnie wiarygodność wyceny DCF?

Wybór właściwej metody wyceny, dostosowanej do aktualnego etapu rozwoju przedsiębiorstwa, gwarantuje prawidłowe oszacowanie jego wartości. Poniżej przedstawiono kilka czynników, które powinien uwzględnić wyceniający, decydując się na zastosowanie wskazanej metody.

Są to przede wszystkim:

- przekroczenie break-even point przez wycenianą spółkę,

- realistyczne założenia przychodowe, najlepiej poparte odpowiednimi umowami,

- założenia co do finansowania CAPEX oraz wydatków bieżących niezbędnych do osiągnięcia zakładanych przychodów powinny być potwierdzone odpowiednimi umowami.

FAQ

Wycena firmy metodą dochodową polega na oszacowaniu jej wartości na podstawie przewidywanych przyszłych dochodów. Wykorzystuje się prognozowane przepływy pieniężne, które są następnie dyskontowane do ich obecnej wartości z uwzględnieniem ryzyka i czasu. Jest to efektywne, gdy firma generuje stałe przepływy pieniężne, umożliwiając ocenę potencjalnej rentowności inwestycji. Metoda dochodowa wyceny przedsiębiorstwa bardzo często bywa wykorzystywana w procesie wyceny wartości spółek.

Wycena spółki może być przeprowadzona za pomocą różnych metod, w tym metody dochodowej, metody mnożnikowej oraz metody majątkowej.

Metoda dochodowa skupia się na przyszłych przepływach pieniężnych, a metoda mnożnikowa porównuje spółkę z podobnymi firmami na rynku. Z kolei metoda majątkowa opiera się na wartości aktywów spółki po odjęciu zobowiązań.

Wycena spółki metodą dochodową (Discounted Cash Flow) polega na prognozowaniu przyszłych przepływów pieniężnych firmy i dyskontowaniu ich do obecnej wartości przy użyciu odpowiedniej stopy dyskontowej.

Ta metoda skupia się na wewnętrznej wartości przedsiębiorstwa, analizując jego potencjał generowania zysków w przyszłości, a następnie aktualizując te wartości do dzisiejszych warunków finansowych.

W wycenie spółek stosuje się kilka metod. Metoda dochodowa, znana jako DCF, opiera się na prognozowaniu przyszłych przepływów pieniężnych i ich dyskontowaniu do obecnej wartości.

Metoda porównawcza rynkowa wykorzystuje analizę porównawczą z podobnymi firmami na rynku. Metoda majątkowa koncentruje się na wartości aktywów netto firmy.

Istnieje także metoda transakcyjna, oparta na cenach rzeczywistych transakcji podobnych firm. Każda z tych metod ma swoje zastosowanie w zależności od specyfiki i potrzeb firmy.

Wycena firmy w celu jej sprzedaży wymaga analizy finansowej i rynkowej. Zazwyczaj stosuje się dwa rodzaje metod – pierwsza z nich to metoda dochodowa, która ocenia przyszłe przepływy pieniężne i dyskontuje je do wartości obecnej.

Druga to metoda porównawcza rynkowa, gdzie porównujemy firmę do podobnych przedsiębiorstw na rynku. Ważne jest również uwzględnienie unikalnych atutów firmy, takich jak marka, pozycja rynkowa czy technologie.

Oferujemy bezpłatne konsultacje

Porozmawiaj o wycenie

Mateusz Laska

Biegły sądowy, Doradca

Inwestycyjny, MPW

Biegły sądowy, Doradca Inwestycyjny, MPW

Mateusz Laska

- Biegły sądowy przy Sądzie Okręgowym w Warszawie z zakresu wyceny przedsiębiorstw

- Doradca Inwestycyjny nr 570

- Makler Papierów Wartościowych nr 2931

Specjalizuje się w wycenie przedsiębiorstw, modelowaniu finansowym, badaniu due diligence, analizie funduszy inwestycyjnych, emitentów akcji i obligacji, ze szczególnym naciskiem na sektor deweloperski/budowlany oraz branżę pożyczkową/windykacyjną. W dotychczasowej karierze zawodowej odpowiedzialny za badanie zdolności kredytowej emitentów, strukturyzowanie transakcji oraz kontakt z inwestorami instytucjonalnymi (TFI, OFE). Aktualnie właściciel Corporate Mind Sp. z o.o. – firmy konsultingowej, która świadczy usługi finansowe dla przedsiębiorstw. Poprzednio dyrektor ds. Inwestycji w jednym z wiodących domów maklerskich na polskim rynku kapitałowym, gdzie nadzorował oraz koordynował transakcje kapitałowe o wartości ponad 600 mln w latach 2018 – 2023.